2009�N02��06��

�����������I�����ԃZ�N�^�[������O�ꌟ��

| �����ԃZ�N�^�[�����̓O�ꊔ���f�f | ||||

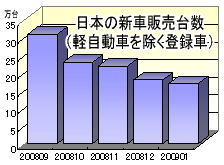

�@�����Ԃ̔̔��s�U�����E�I�ɐ[���ł���B���[�}���E�V���b�N���N�����Q�O�O�W�N�X���ȍ~�́A���ĉ��ɂ�����V�Ԕ̔��䐔�̓��������Ă݂悤�B  �@���{�̐V�Ԕ̔��䐔�i�y�����Ԃ������o�^�ԁj�́A�O�W�N�X�����O�N������T�����̖�R�P����A�P�O�������P�R�����̖�Q�R����A�P�P�������Q�V�����̖�Q�Q����A�P�Q�������Q�Q�����̖�P�W���䂾�����B�����ĂO�X�N�P���͓��Q�W�����̖�P�V����ŁA�U�����A���̑O�N���ꂾ�����B�P���P���Ƃ��Ă͂V�Q�N�ȗ��A�R�V�N�Ԃ�̒ᐅ���ɗ������B�܂��O�X�N�P���́A�y�����Ԃ̔̔��䐔�����U�����̖�P�R����ƂȂ�A�R�����A���̑O�N���ꂾ�����B �@�č��̐V�Ԕ̔��䐔�́A�O�W�N�X�������Q�V�����̖�X�U����A�P�O�������R�Q�����̖�W�S����A�P�P�������R�V�����̖�V�T����A�P�Q�������R�U�����̖�X�O���䂾�����B�����ĂO�X�N�P���͓��R�V�����̖�U�U����ŁA�P�T�����A���̑O�N���ꂾ�����B�W�P�N�P�Q���ȗ��A��Q�V�N�Ԃ�̒ᐅ���ɗ������݁A�N�����Z�łP�O�O�O����̑������荞�B �@���B�̎�v�P�W�����̐V�Ԕ̔��䐔�́A�O�W�N�X�������X�����̖�P�Q�P����A�P�O�������P�U�����̖�P�O�S����A�P�P�������Q�U�����̖�W�T����A�P�Q�������P�X�����̖�W�S����i�W�����A���̌����j�ł���B�܂��A�V�����s��ł��̔��䐔�������X�������߁A�����ł̔̔��䐔���L�ї����k�������Ă���B

�@�����Đ��E�I�Ȏ����Ԃ̔̔��s�U�́A���{�̎����ԁE�����ԕ��i���[�J�[�̋Ɛт�啝�Ɉ��������Ă���B�e�ЂƂ��O�X�N�P�`�R�����ɁA�����ł��S���O��̌��Y�����{���錩���݂ŁA�ғ����̒ቺ���[���ɂȂ��Ă���B�O�X�N�R�����̋Ɛт́A��֎Ԃ�y�����Ԃ���r�I�������z���_���V�Q�U�V�����X�Y�L���V�Q�U�X���ȂǁA�ꕔ�̃��[�J�[�������Č����ݍŏI�Ԏ��ɓ]�����錩���݂��B�l���팸��ݔ������}���Ȃǂ̑�����{���邪�A�ғ����ቺ��בւ̉~���i�s�Ȃǂ̃}�C�i�X�v�����J�o�[�ł����A�P�O�N�R�����̋Ɛт��ŏI�Ԏ��ƂȂ�\���������B �@�����Đ��E�I�Ȏ����Ԃ̔̔��s�U�́A���{�̎����ԁE�����ԕ��i���[�J�[�̋Ɛт�啝�Ɉ��������Ă���B�e�ЂƂ��O�X�N�P�`�R�����ɁA�����ł��S���O��̌��Y�����{���錩���݂ŁA�ғ����̒ቺ���[���ɂȂ��Ă���B�O�X�N�R�����̋Ɛт́A��֎Ԃ�y�����Ԃ���r�I�������z���_���V�Q�U�V�����X�Y�L���V�Q�U�X���ȂǁA�ꕔ�̃��[�J�[�������Č����ݍŏI�Ԏ��ɓ]�����錩���݂��B�l���팸��ݔ������}���Ȃǂ̑�����{���邪�A�ғ����ቺ��בւ̉~���i�s�Ȃǂ̃}�C�i�X�v�����J�o�[�ł����A�P�O�N�R�����̋Ɛт��ŏI�Ԏ��ƂȂ�\���������B�@�����̓���������ƁA�����ԃZ�N�^�[�S�̂Ƃ��ẮA�����������ޗ��ɑ��锽�����A���Ȃ����I�ɂȂ��Ă��Ă���B�������ʂɌ���ƁA�������̈قȂ铮���ƂȂ��Ă���悤���B�g���^�����ԁ��V�Q�O�R���A�_�C�n�c�H�Ɓ��V�Q�U�Q���́A�Ɛї\�z�̉����C���ȂLj��ޗ������o���Ă���ɂ��ւ�炸�A��N�P�O���̈��l�����荞�ނ��ƂȂ��A��r�I�����ȓ����ƂȂ��Ă���B�܂��A�z���_���V�Q�U�V���A�X�Y�L���V�Q�U�X���A�x�m�d�H�Ɓ��V�Q�V�O�����A��N�P�Q���Ɉ��l���X�V�������A���̌�̓����͔�r�I�����ƍl������B����ŁA���Y�����ԁ��V�Q�O�P���A���쎩���ԁ��V�Q�O�T���́A���N�Q���Ɉ��l���X�V����Ȃlj��l��艺���铮���ƂȂ��Ă���A�����U�����ԁ��V�Q�O�Q���A�O�H�����ԁ��V�Q�P�P���A�}�c�_���V�Q�U�P���̊����͂P�O�O�~��O���Œ�����Ă���B

�@�������������̓������Q�l�ɂ��āA�����ԃZ�N�^�[�ɑ��铊���X�^���X���l���邤���ł̃|�C���g�́A �@�@�̔��s�U�̒���ꎞ�����ǂ̂悤�ɍl���邩 �@�A�����͂P�O�N�R�����̋Ɛш����܂ŐD�荞�� �@�B�����I�ɓ����E�ĕҁE�O���[�v�����i�މ\�� �@�ȏ�̂R�_�l�����ꍇ�A�����g�i�����c��g�j�͂ǂ����ƂȂ�B�@�ɂ��ẮA�O�X�N�㔼����̊ɂ₩�ȉ����҂��錩�������邪�A�吨�Ƃ��Ă͔̔�����������A�O�X�N�ʔN�ł͂O�W�N������������Ƃ��������������B���������������L�����Ă��邱�Ƃ�O��ɂ���A�A�ɂ��ẮA�P�O�N�R�����̋Ɛш������O���A�����ɂ�����x�D�荞�܂�Ă���ƍl���邱�Ƃ��\���낤�B�B�ɂ��ẮA���łɌ��݂̊����������������Ă���Ƃ��l������B

�@�����̓����́A�Z���I�ɂ͈בւ̓����ɉe�����₷���A��������ʂȖ����قǓ��ӂÂ��\�����l������B�܂��S�����{����T���O���ɂ����āA���Z���\�����Ɏ������P�O�N�R�����̋Ɛь��ʂ����ޗ������āA����������������\�����l������B �@�����X�^���X�Ŗ����I�����l����Ȃ�A��͂������Ղ����łȗD�ǖ����𒆐S�ɍl�������B�������A������Ղ����łŐ��i�����͂������D�NJ�ƂɂƂ��Ă��A�ꎞ�I�ȋƐш����͔������Ȃ��B�������̔��s�U���������������قǁA�����́A���i�́A�J���͂Ȃnjo�c�̗̖͂ʂŁA���E�̎����ԁE�����ԕ��i���[�J�[�̓�ɉ��A�����E�ĕ҂��i�މ\�������܂�B������Ղ��Ǝ�Ȋ�ƂɂƂ��ẮA�[���Ȏ��ԂƂȂ�\���������B���{�̎����ԃ��[�J�[���A�����I�ɂ͂R�`�S�O���[�v�ɏW��\�����������낤�B |

�y�����ԃZ�N�^�[�����̓O�ꊔ���f�f�z

�����Y�����Ԃ͋Ɛш������O�ʼn��l�x��

�@���Y�����ԁ��V�Q�O�P���́A�P�R�T�ړ����ϐ�����l��R���ƂȂ�`�Ŕ������A�R�O�O�~������荞��ō�N�����l���X�V�����B����́A�啝���Y��בւ̉~���i�s�ň�i�̋Ɛш������O�����܂��Ă��邽�߂ƍl������B���z�̌��Z�����C����Ă��邾�낤�B�O�X�N�R�����̉c�Ɨ��v�͐Ԏ��ɓ]������͗l�ł���A�P�O�N�R���������Y�䐔�̋}�͊��҂ł����A�c�Ɨ��v�͐Ԏ��������\���������B

�@�����͂P�O�N�R�����̋Ɛт܂ŐD�荞�Ƃ͍l���ɂ����B�בւ̓�������Ƃ��l�����邪�A�R�O�O�~�ߕӂ̃��~���������W���牺�����A���~�g�����h�̓W�J�������\�������܂�A���l�̌x�����K�v�ƂȂ�B�������f�́u����C�v�Ƃ���B

�������U�����Ԃ͋Ɛш������O�ň��l��

�@�����U�����ԁ��V�Q�O�Q���́A�N���Ɉꎞ�P�T�O�~�ߕӂ܂ŏ㏸���Ē�ł������҂������B�������������Ĉ��l���ɐڋ߂������ƂŁA�P�R�T�ړ����ϐ�����l��R���Ƃ��Ĉӎ������`�ɂȂ����B�O�X�N�R�����A�P�O�N�R�����͂Ƃ��ɁA�i�C��ނ̉e���Ńg���b�N�̔��䐔���啝�Ɍ������Ă��邽�߁A�c�Ɨ��v�͑啝���v�ƂȂ�\���������B

�@�����������P�O�O�~�ߕӂƒ�ʂł���A���тo�a�q���P�{�����荞��ł��邱�Ƃ����l���x����Ɗ��҂���邪�A�Ɛт̑啝�Ȉ������O�́A��͂芔���̉������ޗ��ƂȂ�B��N�P�Q���̈��l�����荞�߂��~�������牺�����`�ƂȂ邾���ɁA�P�O�O�~����ێ��ł��邩���|�C���g���낤�B���ʂ̓������f�́u���~�����v�Ƃ���B

���g���^�����Ԃ͋Ɛш����x��������l����

�@�g���^�����ԁ��V�Q�O�R���́A�P�R�T�ړ����ϐ�����l��R���Ƃ��Ĉӎ������`�Ŕ��������B��l���d�����l���ł̃��~�����W�J�ƂȂ��Ă���B���ޗ��ɑ����R�͂͑����Ă����ۂ����A��͂�Ɛш����ɑ���x��������l���������Ă���悤���B���E�I�Ȏ����Ԕ̔��̕s�U�ő啝���Y��]�V�Ȃ�����Ă��邤���ɁA�בւ̉~���i�s���Ō��ƂȂ�B

�@�O�X�N�R�����͉c�ƐԎ��ɓ]�����錩���݂ł���A�P�O�N�R�������c�ƐԎ��������\�������܂��Ă���B���������̎����Ȃǂ����l���x����Ɗ��҂���邪�A�����_�ł͔����Ɍ��т��D�ޗ��������Ȃ����낤�B�P�O�N�R�����Ɛт̉�Ќ��ʂ����\��A�בւ̓�������Ƃ��l������B���ʂ̓������f�́u���~�����v�Ƃ���B

�����쎩���Ԃ͋Ɛш����ň��l�����~����

�@���쎩���ԁ��V�Q�O�T���́A�N���Ɉꎞ�Q�O�O�~����������A�P�R�T�ړ����ϐ�����l��R���ƂȂ�`�Ŕ������A��N�����l���X�V�����B�吨�Ƃ��Ă͏�l���d���A���l���Ń��~�����W�J�������Ă���B�O�X�N�R�����̉c�Ɨ��v�A�����v�͐Ԏ��ƂȂ錩���݂��B���ɓ��{�ƃC���h�l�V�A�ł̔̔����}���Ɉ������Ă���͗l�ł���A�בւ̉~���i�s���}�C�i�X�v���ƂȂ�B

�@�P�O�N�R�������̔��䐔�̋}�͊��Ҕ��ł���A�c�ƐԎ��������\���������B�P�O�O�~��Ƃ�����ʂ̊������������l���x����Ɗ��҂���A�Ɛш������O��������x�D�荞�܂�Ă���ƍl�����邪�A���~����������̓W�J�ɂ����ӂ��K�v���낤�B�������f�́u���~�����v�Ƃ���B

���O�H�����Ԃ͋Ɛіʂւ̌��O������l�艺��

�@�O�H�����ԁ��V�Q�P�P���́A�N���ɂP�T�O�~�ߕӂ܂ŏ㏸�������A�Q�U�T�ړ����ϐ�����l��R���Ƃ��Ĉӎ������`�Ŕ��������B�ĂтP�R�T�ړ����ϐ������荞��ŁA��l��艺����W�J�ƂȂ��Ă���B�����������P�O�O�~��̒�ʂł���A�d�C�����Ԋ֘A�Ȃǂ��ޗ������ē��ӂÂ����悤�����A�Ɛш����ɑ���x�������������ߔ��������ƍl������B

�@�̔��̌�����בւ̉~���i�s���z��ȏ�ł���A�O�X�N�R�����̉c�Ɨ��v�͐Ԏ��ƂȂ�\���������B�P�O�N�R���������������Ɗ����\�z����A�c�ƐԎ��������\���������B�̔��s�U������������A�o�c���[��������\���ɂ����ӂ��K�v�ł��낤�B�������f�́u����C�v�Ƃ���B

���}�c�_�͋Ɛш������O�ʼn��l�x��

�@�}�c�_���V�Q�U�P���́A�N���Ɉꎞ�Q�O�O�~�ߕӂ܂ŏ㏸�������̂́A�P�R�T�ړ����ϐ�����l��R���Ƃ��Ĉӎ������`�Ŕ��������B�吨�Ƃ��Ă͈��l���ł̃��~�����W�J�������Ă���B�}���Ȕ̔��䐔�̌����ő啝���Y�ƂȂ�A�בւ̉~���i�s���Ō��ƂȂ�B

�@�O�X�N�R�����A�P�O�N�R�����Ƃ��ɉc�Ɨ��v�͐Ԏ��ƂȂ�\���������B���ɉ��B�s��̍\���䂪���������ɁA���[���̉~���e���ɒ��ӂ��K�v���낤�B�P�O�O�~��Ƃ�����ʂ̊������������l���x����\�������҂���邪�A�Ɛіʂ̌x�����������Ă���B�בւ̓�������Ƃ��l�����邪�A��N�P�Q���̈��l�����荞�߂Ή��l�͍��̓W�J�ɒ��ӂ��K�v�ƂȂ�B�������f�́u����C�v�Ƃ���B

���z���_�͋Ɛтւ̌x���������ב֓����ɒ���

�@�z���_���V�Q�U�V���́A��N�P�Q���W���̈��l����͔������������ł���B�������P�R�T�ړ����ϐ����ӎ�����`�ŏ�l���d���Ȃ�A�Q�O�O�O�~�ߕӂł̃��~�����W�J�ƂȂ��Ă���B��N�P�Q���P�V���ɂO�X�N�R�����Ɛт̉����C���\�������_�ł͊����ւ̉e��������I���������Ƃ��l����ƁA���ޗ��ɑ����R�͂͑����Ă���ƍl�����邪�A���ޗ��o�s�����ŏ�l��ǂ��悤�ȏł͂Ȃ����낤�B

�@���v������בւ̉~���i�s�ȂǂŁA���������Ɛш������x������Ă���ƍl������B��֎Ԃ̎��v�������X�������߂Ă���A�P�O�N�R�����̉c�Ɨ��v�͐Ԏ��ƂȂ�\���ɂ����ӂ��K�v���낤�B�בւ̓�������Ƃ��l�����邪�A���ʂ̓������f�́u���~�����v�Ƃ���B

���X�Y�L�͎��v�����ŋƐш������x��

�@�X�Y�L���V�Q�U�X���́A��N�P�Q���̈��l����͔����������������A��l�̏d���W�J���B�P�R�T�ړ����ϐ�����l��R���Ƃ��Ĉӎ������`�ł���A�吨�Ƃ��Ă̓��~�����W�J�ƂȂ��Ă���B�k�Ďs��ւ̈ˑ��x�����������߁A���̎����ԃ��[�J�[�ɔ�ׂ�Ό����_�ł̌��Y���͏������B�������A�V�����s��ł��l�֎ԁA��֎Ԃ̎��v�����������܂��Ă��邽�߁A���̉e�������O����Ă���ƍl������B

�@�O�X�N�R�����͑啝�c�ƌ��v�̌����݂ł���A�P�O�N�R�����̉c�Ɨ��v����܂݂ƂȂ�\���������B�\�z�o�d�q����тo�a�q�Ȃǂ̎w�W�ʂŌ���Ί����Ȑ����Ƃ͌����Ȃ����낤�B�P�O�N�R�����̋Ɛт܂ŐD�荞�����Ƃ͍l���ɂ����A�������f�́u����C�v�Ƃ���B

���x�m�d�H�Ƃ͋Ɛш������O�ʼn��l����

�@�x�m�d�H�Ɓ��V�Q�V�O���́A�N���ɂ͈ꎞ�R�O�O�~�ߕӂ܂ŏ㏸�������A���̌㔽�����ĂP�R�T�ړ����ϐ�����l��R���Ƃ��Ĉӎ������`�ƂȂ����B�P���P�U���ɂO�X�N�R�����Ɛт̉����C���\�������_�ł́A�בւ̉~���ꕞ�����D������`�Ŋ����ւ̉e���͌���I���������A���̌�̉~���i�s�ł��炽�߂ċƐш������x�����ꂽ�ƍl������B

�@������k�Ăɉ����āA�V�����s��ł��̔����������Ă��邽�߁A�O�X�N�R�����͉c�ƐԎ��ɓ]�����錩���݂ł���A�P�O�N�R�������c�ƐԎ��������\���������B�בւ��~�������ɐU���Γ��ӂÂ��\�����l�����邪�A�����_�ł͋Ɛіʂ̕s�������������A���l�ɒ��ӂ��K�v���낤�B�������f�́u����C�v�Ƃ���B